- Ustawa wprowadzająca rentę wdowią została 9 sierpnia podpisana przez prezydenta – ma ona docelowo kosztować 11,1 mld zł rocznie.

- Projekt uzyskał szerokie poparcie partii politycznych: od Lewicy, mimo że nowe świadczenie wspiera konserwatywny model rodziny, po część pseudorynkowej Konfederacji, która w ten sposób poparła dalszy wzrost już bardzo wysokich wydatków socjalnych.

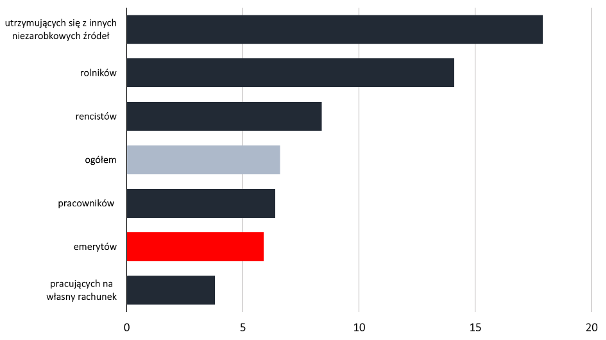

- Świadczenie nie znajduje żadnego uzasadnienia socjalnego: tylko 5,9% emerytów jest w zasięgu skrajnego ubóstwa przy średniej dla całego kraju na poziomie 6,6%.

- Renta wdowia ma również dyskryminacyjny charakter – rzadko będą otrzymywać ją mężczyźni i nie zostaną nią objęte osoby żyjące w relacjach niemałżeńskich (np. w konkubinacie).

9 sierpnia Andrzej Duda podpisał ustawę wprowadzającą rentę wdowią. Renta wdowia ma być nowym sposobem łączenia emerytury oraz renty rodzinnej. Wcześniejsze uregulowania pozwalały owdowiałemu emerytowi pobierać swoją emeryturę albo 85% emerytury zmarłego małżonka (renta rodzinna). Natomiast renta wdowia pozwala na otrzymywanie poza własną emeryturą bądź rentą rodzinną również 15% (25% od 2027 roku) drugiego świadczenia. Chociaż rozwiązanie to jest mniej kosztowne od pierwotnego projektu obywatelskiego (docelowy koszt programu ma wynieść 11,1 mld zł zamiast 26,9 mld zł rocznie), to i tak oznacza dodatkowe obciążenie dla finansów publicznego w warunkach bardzo złej sytuacji fiskalnej i uruchomienia procedury nadmiernego deficytu. Jest to więc kolejny program rządowy, który pogarsza sytuację finansów publicznych, do tego w wadliwy, dyskryminujący i generujący kolejne problemy sposób. Pod tym względem jest kontynuacją stosowanych przez PiS metod prowadzenia polityki społecznej, polegających na tworzeniu programów skierowanych do szerokiego grona odbiorców, a nie tylko tych, w trudnej sytuacji materialnej. Co więcej, problematyczny jest sam mechanizm renty wdowiej – pojawiają się zasadne głosy co do dyskryminacji mężczyzn oraz samej zasadności szerokiego wspierania emerytów, których sytuacja finansowa nie jest tak zła, jak próbują wmówić opinii publicznej pomysłodawcy renty wdowiej.

Owdowiały budżet

Przy wprowadzaniu kolejnego programu nastawionego na wsparcie emerytów należy mieć świadomość realiów finansów publicznych – wydatki na emerytury i renty od lat są największą pozycją wśród wydatków publicznych. Polski system emerytalny jest tak samo kosztowny, jak niewydolny – pełen przywilejów oraz politycznie skonstruowanych łatek pokroju „trzynastek”, „czternastek”, a teraz renty wdowiej. Dużym problemem jest niski oraz nierówny wiek emerytalny. Przy obecnych perspektywach demograficznych utrzymywanie go na poziomie 60 lat dla kobiet i 65 lat dla mężczyzn tworzy ryzyko dla finansów publicznych i jakości życia przyszłych emerytów. Nierówny wiek emerytalny jest z kolei mieczem obosiecznym – z jednej strony wieku emerytalnego dożywa jedynie 75,8% mężczyzn i aż 93,3% kobiet, ale z drugiej strony kobiety muszą radzić sobie z emeryturami niższymi niż mężczyźni. Polska jest jedynym krajem UE, w którym obowiązuje nierówny wiek emerytalny i nie jest planowane jego zrównanie.

Tymczasem Polacy mają zaburzoną percepcję funkcjonowania systemu emerytalnego, a przy tym zaniżają stopień odsetka wydatków publicznych na emerytury i renty. Według badania z 2021 roku ankietowani uważali, że na emerytury i emerytury przeznacza się jedynie 15% wydatków publicznych, podczas gdy w rzeczywistości było to 34%. Taka sytuacja pozwala na manipulowanie opinią publiczną i walkę o głosy za pomocą nowych świadczeń przyznawanych seniorom. Według tego samego badania uświadomieni Polacy byli bardziej skłonni do popierania cięć wydatków właśnie na emerytury i renty, a nie ich zwiększania.

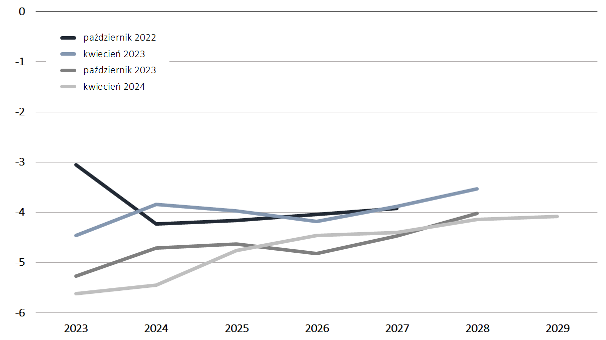

Choć program będzie mniej kosztowny niż w założeniach pierwotnego projektu obywatelskiego (niecałe 0,5% PKB zamiast 1% PKB), to stanowi kolejne obciążenie dla polskich finansów publicznych, i to w warunkach jednego z najwyższych deficytów publicznych w Unii Europejskiej, który według prognoz latami ma utrzymywać się na poziomie przekraczającym 3% PKB(wykres 1), czyli próg dla uruchomienia procedury nadmiernego deficytu.

Wykres 1. Prognozy salda finansów publicznych jako %PKB

Źródło: Opracowanie własne FOR na podstawie danych IMF

Mit ubogiego emeryta

Politycy proponują podobne rozwiązania z dość prostego powodu – nadmiernej empatii, mimo że jak w wielu innych przypadkach kierowanie się empatią (do tego fałszywą) w polityce przynosi szkody i nadmierne koszty. Polacy omamieni są wizją biednych emerytów, których trzeba hojnie wspierać z budżetu państwa. Prowadzi to do akceptowania szkodliwych rozwiązań jak przywileje emerytalne, „trzynastki” i „czternastki” czy niski i nierówny wiek emerytalny.

Rzecz jednak w tym, że w społecznej percepcji poziom życia emerytów jest niższy niż w rzeczywistości. Tymczasem, mimo że dochody emerytów są niskie, to w niewielkim stopniu są oni zagrożeni skrajnym ubóstwem (wykres 2). Co więcej, gdyby politycy faktycznie kierowali się chęcią pomocy innym za nieswoje pieniądze, to powinni wesprzeć osoby młodsze, które są bardziej zagrożone skrajnym ubóstwem. Jednak takie rozwiązanie nie pozwoliłoby zwiększyć swojego poparcia politycznego w taki sposób jak obdarowanie owdowiałych emerytów (czy raczej emerytek).

Nawet samotnie żyjący emeryci nie są tak zagrożeni ubóstwem jak osoby pracujące. Oczywiście są oni relatywnie bardziej narażeni na ubóstwo niż emeryci pozostający w związkach małżeńskich, jednak renta wdowia wcale nie rozwiązuje tego problemu, gdyż skorzystają na niej przede wszystkim emeryci i emerytki pobierający wyższe świadczenia. Wynika to z wysokości limitów. Obecny limit trzykrotności najniższej emerytury dalej wydaje się za wysoki jak na jedynie dodatkowe wsparcie.

Wykres 2. Zakres ubóstwa skrajnego (w %) w 2023 roku pośród

Źródło: Opracowanie własne FOR na podstawie danych GUS

A co z tymi, którzy nie zdążą owdowieć?

Renta wdowia ma też inne wady – społeczne. Pod tym względem jest wręcz kontynuacją prowadzonej przez PiS polityki społecznej – hojne motywowane politycznie wsparcie umacniające konserwatywną wizję rodziny i społeczeństwa.

Po pierwsze, z samej swojej natury dyskryminuje ona osoby żyjące w związkach homoseksualnych, singli czy rozwodników. W tym ostatnim przypadku może zachęcać do pozostawania w złych, opartych na przemocy relacjach małżeństwach, żeby nie stracić dostępu do renty w przyszłości.

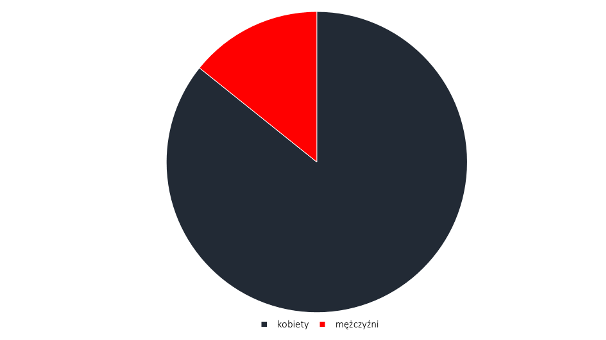

Po drugie, program ten dyskryminuje mężczyzn – statystycznie żyją oni krócej od kobiet. Jednak renta wdowia w nierówny sposób uprawniałaby ich do pobierania świadczenia: kobiety mogą uzyskać je w przypadku owdowienia w wieku 55 lat, a mężczyźni – 60 lat. To oczywiście kolejny efekt nierównego wieku emerytalnego, który doprowadzi do pogłębienia skali nierówności – mężczyźni będą w jeszcze większym stopniu dokładać się do systemu emerytalnego. Jak się okazuje, 85% osób, które od 2025 roku mogłyby otrzymać rentę wdowią, to kobiety, co wskazuje na systemową wręcz dyskryminację (wykres 3). Co więcej, ponownie odchodzi się od myślenia o alternatywnych rozwiązaniach, które mogłyby zwiększyć długość życia mężczyzn, tym samym ograniczając skalę problemu złej sytuacji materialnej wdów-emerytek.

Wykres 3. Uprawnieni do otrzymania renty wdowiej w 2025 roku

Źródło: Opracowanie własne FOR na podstawie danych SChM i ZUS

Podsumowanie

Renta wdowia jest kolejnym przykładem dwóch zjawisk: politycznie motywowanego rozdawnictwa środków publicznych oraz nieudolnych prób naklejania łatek na system emerytalny zamiast przeprowadzenia całościowej reformy. W świetle danych trudno jest uznać, że emeryci jako grupa rzeczywiście żyją w na tyle złych warunkach, by potrzebowali oni kolejnych świadczeń: nie są zagrożeni ubóstwem w większym stopniu niż reszta populacji oraz już teraz trafia do nich znaczącą i ciągle rosnącą część wydatków publicznych.

Rządzący, zamiast zastanowić się nad rozsądnym wydawaniem pieniędzy, szczególnie w trudnej sytuacji budżetowej, decydują się nakleić łatkę na system emerytalny bez reformowania go – łatkę naklejoną nieudolnie, która spowoduje powstanie kolejnych dziur jak np. wzrost nierówności emerytalnych pomiędzy kobietami i mężczyznami.

Kontakt do autora:

Mateusz Michnik, młodszy analityk ekonomiczny FOR

[email protected]