- Sejm przegłosował senackie poprawki do rządowego projektu ustawy o Radzie Fiskalnej.

- Rady fiskalne to coraz popularniejsze instytucje poprawiające jakość polityki fiskalnej; zmniejszają błędy prognoz, pilnują przestrzegania reguł fiskalnych oraz zwiększają przejrzystość finansów publicznych.

- Jednak nawet po aktualizacjach polski projekt Rady Fiskalnej budzi wątpliwości – charakteryzuje się ona małymi kompetencjami, słabym umocowaniem prawnym oraz ryzykiem utraty niezależności.

Ministerstwo Finansów, zgodnie z zaleceniami Komisji Europejskiej, przygotowało projekt ustawy o Radzie Fiskalnej, który został przegłosowany przez Sejm i Senat. Rady fiskalne są powoływane w celu poprawy polityki fiskalnej, zarówno pod względem jakościowym (zwiększenia przejrzystości finansów publicznych), jak i ilościowym (zapewnienia stabilności fiskalnej). Choć polska ustawa jest krokiem w dobrym kierunku, konkretne propozycje nie są pozbawione istotnych wad. Niniejsza analiza poświęcona będzie radom fiskalnym, ich zasadności oraz efektywności. Na końcu omówiony zostanie polski projekt niezależnej instytucji fiskalnej oraz jego zalety i wady.

Ograniczenie działalności rządu – „oczywista oczywistość”. Ale jak?

Większość obywateli zdaje sobie sprawę z potrzeby ograniczenia władzy rządu – nie powinien on przekraczać pewnych granic określanych przez prawo, z konstytucją na czele. Analogicznie ekonomiści zarówno w przeszłości, jak i obecnie rozważają nad ograniczeniami przy prowadzeniu przez rząd polityki gospodarczej – jedną z idei jest wprowadzenie reguł fiskalnych (Brennan i Buchanan 1985; Feld 2018). Są to różnego rodzaju ograniczenia nakładane na dopuszczalną wielkość wydatków, deficytu czy długu publicznego. Mogą one istotnie się różnić w zakresie konstrukcji, umocowania prawnego czy skali obowiązywania reguł, tj. tego, na jakim stopniu władzy one obowiązują i jak dużej części finansów publicznych dotyczą.

Reguły fiskalne same w sobie mogą sprzyjać zwiększeniu odpowiedzialności fiskalnej, chociażby przyczyniając się do konsolidacji finansów publicznych (Chrysanthakopoulos i Tagkalakis 2023), ograniczenia politycznego cyklu koniunkturalnego (Gootjes, de Haan i Jong-A-Pin 2021) czy procykliczności wydatków publicznych (Combes, Minea i Sow 2017). Z drugiej strony reguły fiskalne mogą stać się powodem niebezpiecznych działań politycznych – literatura wskazuje, że nieodpowiedzialne i krótkowzroczne rządy próbują omijać reguły fiskalne przez stosowanie kreatywnej księgowości oraz ograniczanie przejrzystości finansów publicznych (De Castro-Valderrama 2021; Milesi-Ferretti 2004; von Hagen i Wolff 2006). Nie powinno to nas jednak kierować w stronę rezygnacji z reguł fiskalnych.

Reguły okazują się skuteczne, nawet jeśli politycy nie w pełni je przestrzegają (Reuter 2015). Z tego względu należy zastanawiać się nie nad tym, czy reguły fiskalne potrzebne, lecz nad tym, jakie reguły są najbardziej skuteczne. Na skuteczność reguł fiskalnych zasadniczy wpływ ma ogólna infrastruktura instytucji fiskalnych, w tym przede wszystkim istnienie niezależnego ciała monitorującego ich przestrzeganie i jakość polityki fiskalnej (Reuter 2019). Taką instytucją ma być w Polsce Rada Fiskalna.

Rady i reguły fiskalne nie powinny być traktowane jako substytuty, są one wobec siebie komplementarne. Powołania rady fiskalnej nie należy więc traktować jako mnożenia bytów ponad potrzebę, lecz raczej jako stworzenie instytucji, dzięki której cały system mógłby lepiej funkcjonować. Reguły fiskalne stanowią jedynie przepis prawny; wiążący i ważny, ale stosunkowo łatwy do ominięcia, jeśli nie ma instytucji monitorującej i mogącej zwiększyć polityczne koszty łamania zasad. Analogicznie można potraktować przepisy konstytucyjne – istnieją prawnie i powinny zobowiązywać rząd do ich przestrzegania, jednak to sprawnie funkcjonujący sąd konstytucyjny jest w stanie wyciągnąć rzeczywiste konsekwencje i powstrzymać przed niepraworządnymi działaniami.

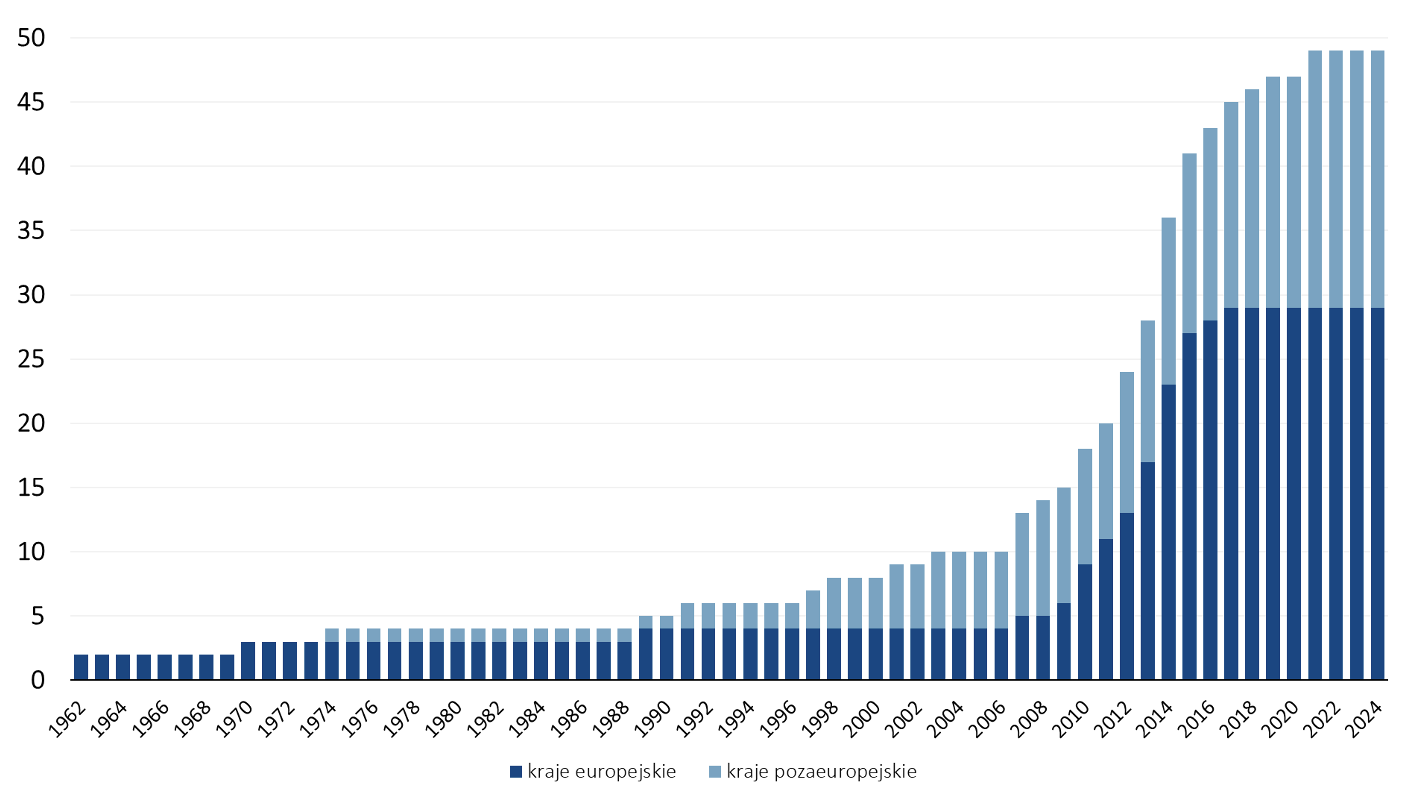

Nie powinno zatem dziwić, że coraz więcej krajów, zarówno w Europie, jak i poza Starym Kontynentem, decyduje się na stworzenie rady fiskalnej (wykres 1).

Wykres 1. Liczba krajów z radami fiskalnymi w latach 1962–2024

Źródło: opracowanie własne FOR na podstawie danych IMF

Rady na temat idealnej rady

W dyskusji nad instytucjami zbyt często skupiamy się nad tym, czy jakaś instytucja jest potrzebna, zamiast nad tym, jakiej instytucji potrzebujemy. Już przed pandemią COVID-19 oraz agresją Rosji na Ukrainę polska polityka fiskalna była wadliwa i potrzebowała rady (Janikowski 2018). Rada fiskalna nie jest, jak często błędnie się uważa, „Radą Polityki Pieniężnej dla polityki fiskalnej”. RPP odpowiada całkowicie za prowadzenie polityki pieniężnej, podczas gdy niezależne instytucje fiskalne pełnią raczej funkcje doradcze i kontrolne.

Politykom zależy na popularności, a obywatele chętnie czerpią korzyści ze złudnych uroków ekspansywnej polityki fiskalnej. Z tego względu pojawiają się różne formy zawodności państwa czy zjawisko skłonności do deficytu (deficit bias). Rada fiskalna jest instytucją, która ma na celu nie zlikwidowanie tych problemów, lecz ograniczenie ich skali i dotkliwości. Warunkiem koniecznym dla skutecznego funkcjonowania rady jest jej niezależność. Powinna być ona tak usadowiona w systemie, żeby mogła krytykować rząd bez obaw o likwidację, ograniczenie finansowania czy wykluczenie poszczególnych członków.

Osiem lat populistycznych rządów Prawa i Sprawiedliwości, ataku na niezależne instytucje oraz gwałtownego wzrostu polaryzacji politycznej pokazało, że niezależność jest niezbędna do funkcjonowania systemu. Jednocześnie jest też trudna do utrzymania – zwłaszcza wtedy, gdy do władzy dochodzą osoby, które pragną całe państwo podporządkować swojej woli. Rada fiskalna powinna być wolna od twardych i miękkich nacisków ze strony rządu. Przede wszystkim powinna być silnie umocowana prawnie. W tym przypadku pomocne mogłoby być konstytucyjne umocowanie rady – z takiego rozwiązania skorzystały między innymi Słowacja czy Słowenia. Jej skład nie powinien zależeć tylko od rządu i polityków. Ze względu na potrzebę różnorodności perspektyw warte rozważania są pomysły nadania prawa do nominacji stronie akademickiej, społecznej, biznesowej oraz związkowej. Rada powinna mieć też dużą niezależność w tworzeniu swojego budżetu – koszty utrzymania poważnego zaplecza i przygotowywania analiz nie powinny zależeć od woli politycznej. W celu tworzenia wysokiej jakości prognoz i opracowań powinna mieć dostęp do danych resortu finansów i banku centralnego. Niezwykle ważni w tym wszystkim są też ludzie w niej zasiadający – powinni nie tylko wyróżniać się wiedzą na temat makroekonomii, polityki fiskalnej i finansów publicznych, ale również posiadać kluczowe dla postaci publicznych cechy jak odwaga i umiejętność komunikowania trudnych zjawisk w przystępny sposób.

Rady fiskalne mogą być wysoce zróżnicowane pod względem swoich kompetencji. Wyróżnia się rady fiskalne o kompetencjach bardzo miękkich, miękkich i twardych (Gołębiowski 2010). W pierwszym przypadku rada w zasadzie ma przede wszystkim wpływ na dyskurs publiczny, dostarczając nowych opinii. Z kolei instytucja fiskalna o miękkich kompetencjach tworzy już wykorzystywane przez rząd analizy i prognozy. Należy zaznaczyć, że granica pomiędzy bardzo miękkimi i miękkim kompetencjami rad jest bardzo płynna. Rady o twardych kompetencjach aktywnie uczestniczą w procesie budżetowym, wyznaczając cele, takie jak poziom długu czy salda.

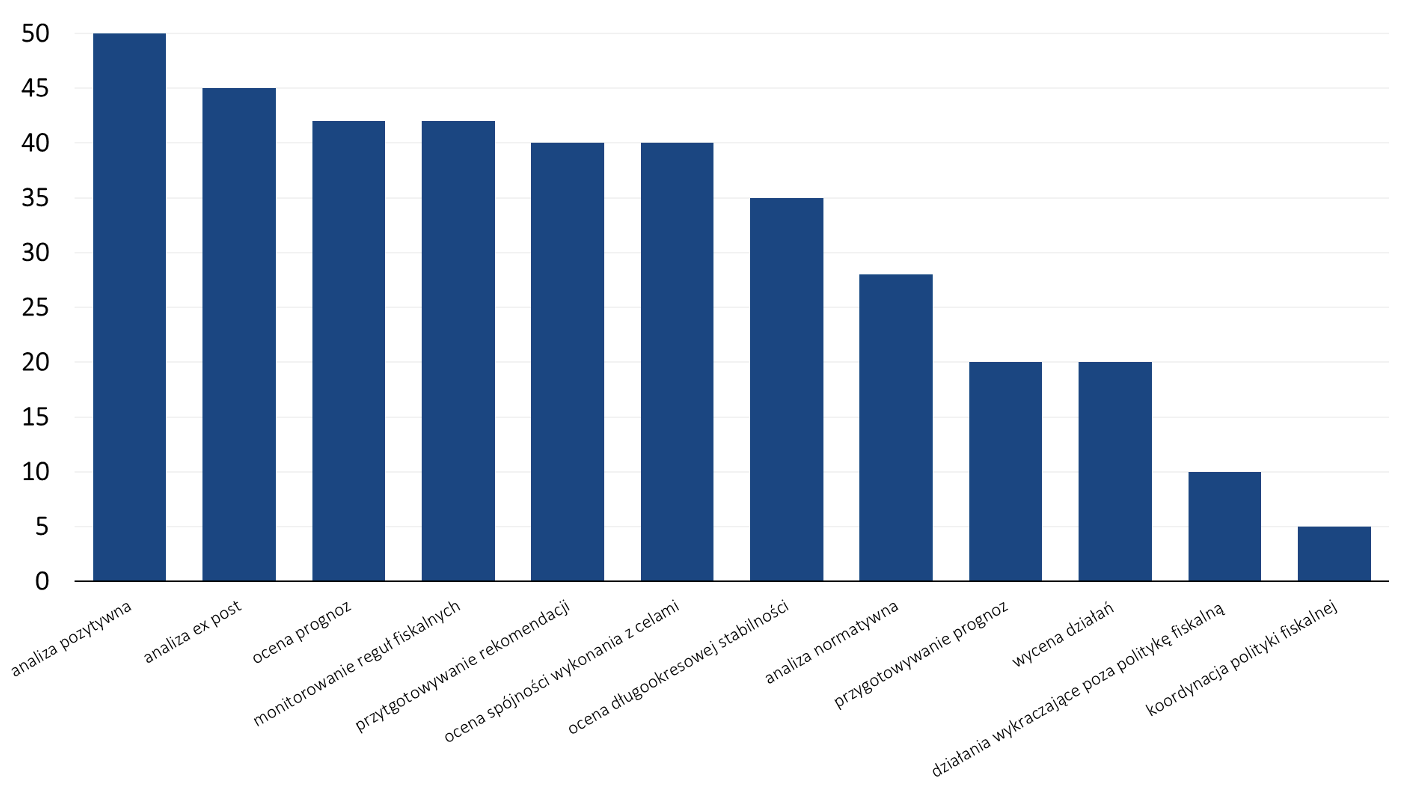

Najczęściej do zadań rady należy (wykres 2):

- przygotowywanie analiz pozytywnych na temat gospodarki, w ramach której opisuje się jej stan,

- przygotowywanie analiz ex post, w ramach których ocenia się wykonanie polityki fiskalnej,

- ocenianie prognoz wykorzystywanych w procesie budżetowym,

- monitorowanie przestrzegania reguł fiskalnych.

Pod względem wpływu na dyskurs publiczny zarówno ważnym, jak i trudnym do wykonania w praktyce zadaniem może być przygotowywanie rekomendacji oraz analiz normatywnych. Byłoby dobrze, gdyby rada była opiniotwórcza i miała wpływ na pomysły polityczne. Jednak problem może się pojawić w ramach mechanizmów funkcjonowania rady; zapewne jej członkowie nie zawsze będą jednogłośni. Stąd też potrzebna jest refleksja, czy rada powinna publikować wyłącznie stanowiska większości bądź całej rady, czy też należałoby przyzwolić poszczególnym członkom na głoszenie swoich opinii. Ze względu na wysoką polaryzację być może warto, by indywidualni członkowie korzystali z autorytetu rady w prezentowaniu swojego zdania.

Interesujące w polskim kontekście wydają się być też mniej popularne kompetencje:

- ocena krótko- i długookresowego wpływu działań na finanse publiczne,

- mandat wykraczający poza politykę fiskalną, który pozwala radzie na ocenę całej polityki makroekonomicznej,

- koordynacja polityki fiskalnej polegająca na jej zestrajaniu na wszystkich poziomach finansów publicznych – rada ma wówczas za zadanie zharmonizować finanse władz centralnych, władz lokalnych oraz jednostek pozabudżetowych (jak ZUS).

Pierwsze może okazać się niezwykle pomocne w zakresie poprawy ocen skutków regulacji (OSR), których przygotowanie wydaje się być odwiecznym problemem polskiej polityki (Szymanek 2021; Zubek 2007). Co więcej, daje to potencjalnie szansę na wprowadzanie nowych standardów do polityki. Gdyby poszczególne partie polityczne miały dostęp do zaplecza analitycznego rady, mogłyby zgłaszać się z prośbą o wycenę kosztów swoich programów oraz ich wpływu na gospodarkę. Ze względu na niezależność rady oraz dostęp do danych rozwiązanie to mogłoby okazać się relatywnie lepsze i bardziej wiarygodne od przyjmowania opracowań partii czy organizacji pozarządowych.

Nadanie radzie mandatu również poza polityką fiskalną oznaczałoby, że jest ona uprawniona do patrzenia na ręce osobom odpowiedzialnym za politykę pieniężną. Także w tym obszarze potrzebna jest kontrola, jak pokazują ostatnie lata, charakteryzujące się wzrostem popularności niekonwencjonalnej polityki pieniężnej, z luzowaniem ilościowym i monetyzacją długu na czele.

Doświadczenia ostatnich lat wskazują również na konieczność koordynacji polityki fiskalnej. Stosowanie rozwiązań kryzysowych, jak fundusze pozabudżetowe, doprowadziło do sytuacji, przed którą przestrzegali ekonomiści – powstania małych imperiów (Allen 2013). Nadanie radzie fiskalnej kompetencji w zakresie koordynacji polityki fiskalnej pozwoliłoby ograniczyć problem wspólnych zasobów fiskalnych niezależnie od liczby oraz poziomu ich dysponentów, a także mogłoby mieć pozytywny wpływ na przejrzystość finansów publicznych.

Wykres 2. Zadania rad fiskalnych (n=51)

Źródło: opracowanie własne FOR na podstawie danych IMF

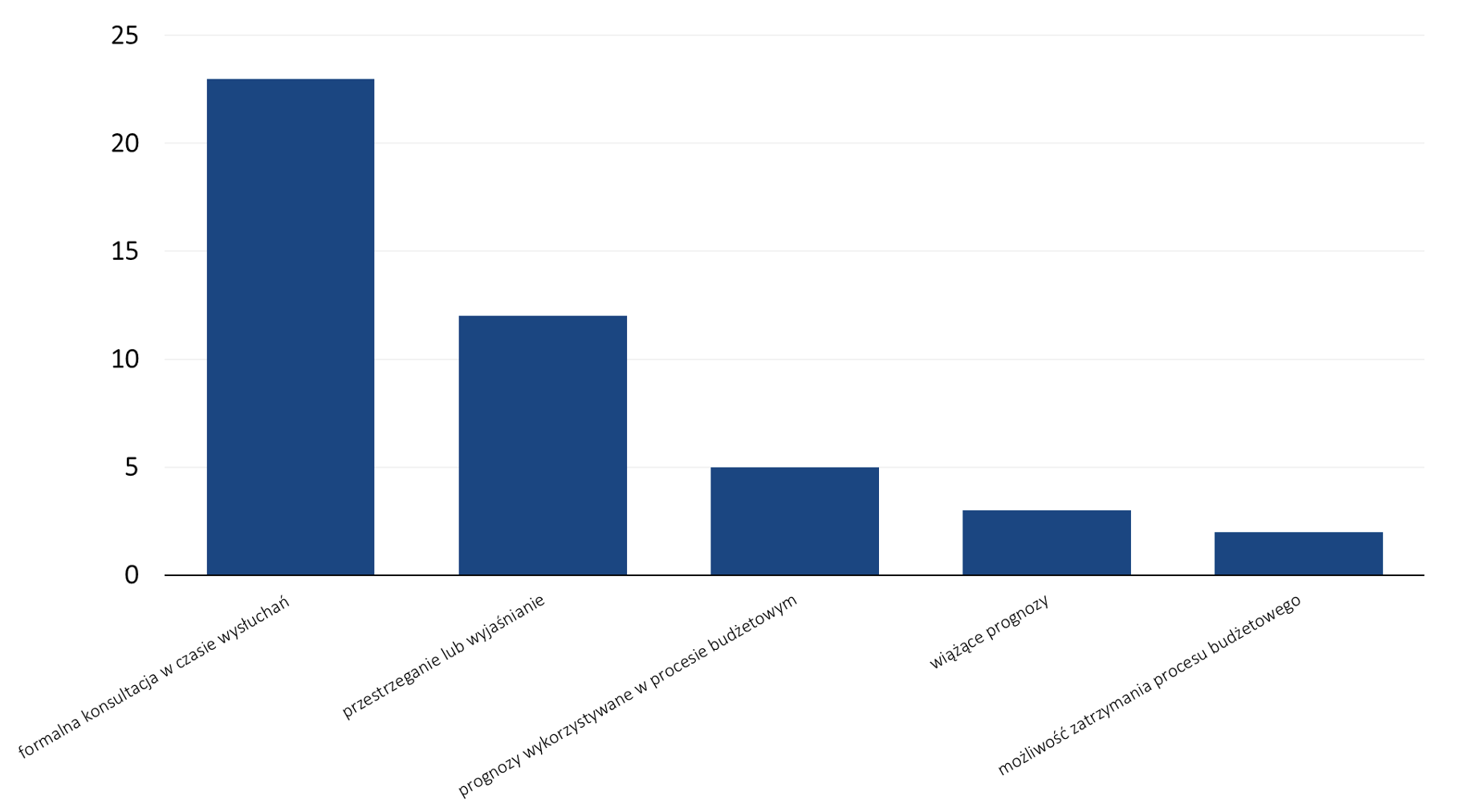

Wykres 3. Kompetencje rad fiskalnych w procesie budżetowym (n=51)

Źródło: opracowanie własne FOR na podstawie danych IMF

Rady, szczególnie w wariancie twardym, mogą mieć także wpływ na proces budżetowy (wykres 3). Najczęściej stosowaną metodą jest konsultacja w ramach przedstawiania budżetu. Rady mogą również tworzyć prognozy, które byłyby stosowane przez rząd (a jeśli nie, to po odpowiednim uargumentowaniu). Stworzenie kolejnej instytucji przedstawiającej prognozy wykorzystywane w procesie budżetowym pozwoliłoby uniknąć potencjalnych problemów związanych z hurraoptymistycznymi zapowiedziami i założeniami. Przykładowo w ramach procesu prac nad budżetem na 2024 rok niezależna instytucja fiskalna powinna powstrzymać rząd od liczenia na wpłatę zysku z NBP. Rozwiązanie to pomogłoby uniknąć późniejszych problemów związanych z dopinaniem budżetu.

W nielicznych krajach, jak Wietnam i Węgry, rady fiskalne mają możliwość zatrzymania procesu budżetowego. Formalne prawo zatrzymania procesu budżetowego mogłoby nadać rzeczywistą moc radom, jednak jest ono ryzykowne z perspektywy ekonomii politycznej. Polaryzacja połączona z tak wielką siłą instytucji mogłaby wzmocnić motywacje do ataku na radę fiskalną bądź do próby jej przejęcia i wykorzystania przeciwko oponentom politycznym. W Polsce, gdzie od uchwalenia ustawy budżetowej zależy trwanie parlamentu, mogłoby okazać się to wielce ryzykownym rozwiązaniem. Odwołując się do popularnej metafory: skuteczna rada fiskalna powinna być psem strażniczym, a nie domowym, ale też nie powinna być nadto agresywna. Przyznanie jej możliwości zatrzymania procesu budżetowego wiązałoby się też zapewne z problemami natury ustrojowej. Oznaczałoby, że niezwykle ważna i potężna instytucja mogłaby zablokować działania demokratycznie wybranych polityków. Niemniej, w polskim kontekście, w którym wydatki z budżetu państwa mają coraz mniejsze znaczenie, warto rozważyć wprowadzenie prawa weta, ale pod warunkiem, że rada zgłaszałaby je z kilkoma innymi instytucjami (jak np. prezydent czy Najwyższa Izba Kontroli). Takie rozwiązanie pozwoliłoby uniknąć nadużywania prawa weta, a z drugiej strony mogłoby ograniczyć dążenia do ekspansji fiskalnej (Tsebelis 2000; Tsebelis i Chang 2004).

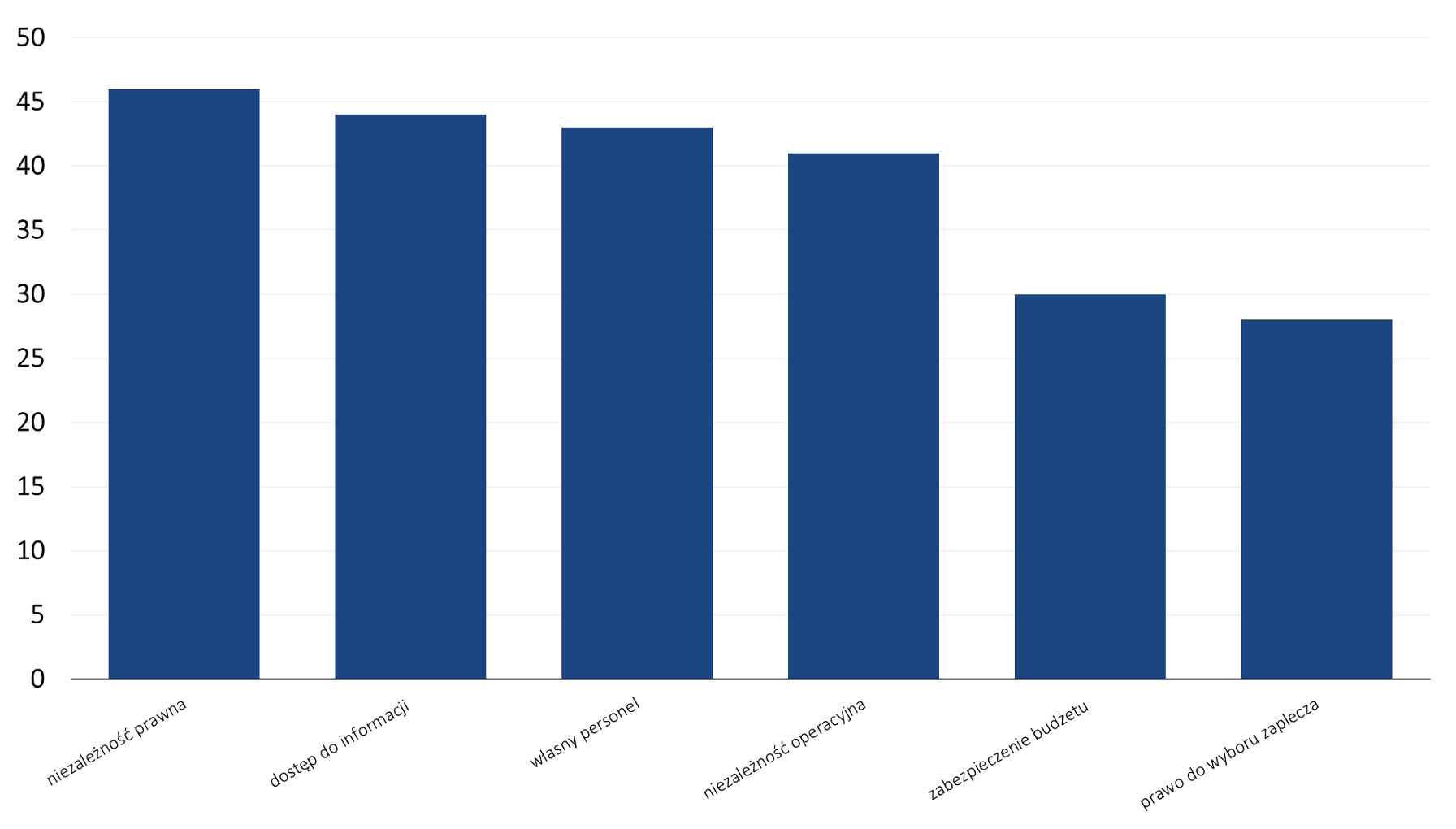

Trudno przedstawić cechy idealnej rady fiskalnej, zwłaszcza że obecnie wciąż jest to przede wszystkim obiecujący eksperyment polityczny i ekonomiczny. Podstawą pozytywnego wpływu rady jest przede wszystkim niezależność (von Trapp i Nicol 2018). Zagwarantowanie niezależności w takich obszarach jak kwestie prawne, finansowe i operacyjne, wpływ na opinię publiczną czy dostęp do danych wspierają skuteczność rady. Rozwiązania te są powszechnie stosowane (wykres 4).

Wykres 4. Liczba rad fiskalnych, którym zapewniono rozwiązania gwarantujące niezależność (n=51)

Źródło: opracowanie własne FOR na podstawie danych IMF

Efektywność rad

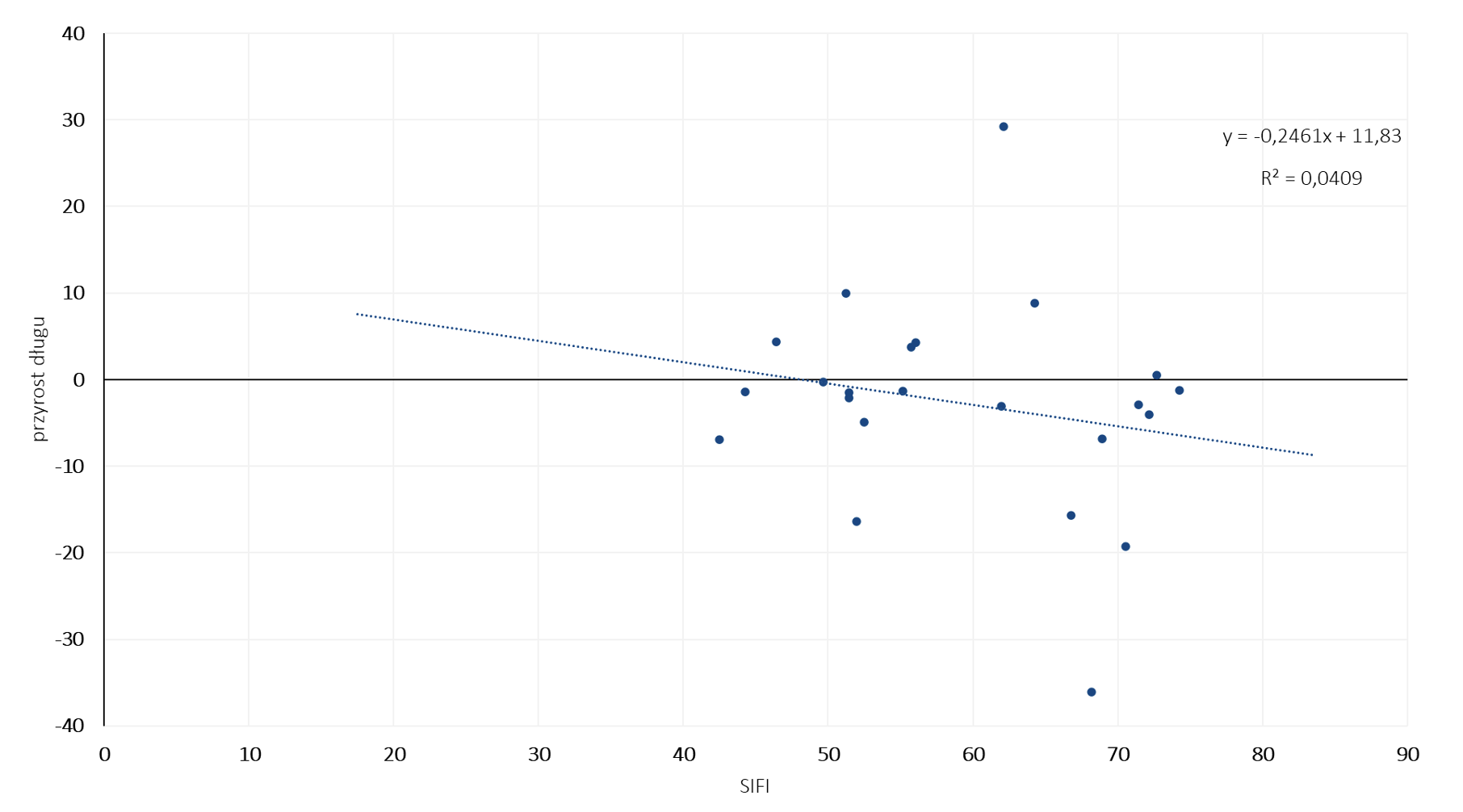

Jak skuteczne są rady fiskalne? Odpowiedź na tak postawione pytanie jest skomplikowana – kraje, które wprowadzają rady fiskalne, to raczej państwa rozwinięte, często bardziej zadłużone. Jednocześnie samo powołanie rady fiskalnej jest oznaką chęci poprawy stanu finansów publicznych (Beetsma i Debrun 2016). W takiej sytuacji trudno poddać ocenie to, w jakim stopniu zmiany wynikają z samej obecności rady fiskalnej i jej wpływu na politykę, a w jakim z przemiany podejścia samego rządu. Prosta analiza korelacji indeksu rad fiskalnych (Scope Index of Fiscal Instiutions – SIFI) oraz przyrostu długu od czasu wprowadzenia rady pokazuje, że w krajach UE o silniejszych instytucjach fiskalnych poziom długu publicznego do PKB spadał lub przynajmniej rósł wolniej (wykres 5).

Oczywiście nie oznacza to jeszcze istnienia relacji przyczynowej – stworzenie rady fiskalnej mogło być jednym z wielu czynników mających wpływ na redukcję zadłużenia publicznego. Niemniej, jak wykazują badania, rady fiskalne mają pozytywny wpływ na rozpoczynanie konsolidacji fiskalnych oraz ich udane przeprowadzenie (Chrysanthakopoulos i Tagkalakis 2023; Žigman i Jergović 2017). Okazuje się, że istotną rolę odgrywa obecność rad w mediach, ich niezależność czy zakres kompetencji – to właśnie te parametry decydują o sukcesie. Co więcej, według Chrysanthakopoulosa i Tagkalakisa, dobrze skonstruowane rady fiskalne przyczyniają się do udanej konsolidacji fiskalnej w oparciu o cięcia wydatków (Chrysanthakopoulos i Tagkalakis 2023). Powszechnie według literatury takie podejście przynosi lepsze efekty ze względu na mniejsze szanse na odwrócenie procesu konsolidacji czy mniejsze recesje (Alesina i Ardagna 2013).

Wykres 5. Poziom SIFI a zmiany długu publicznego w relacji do PKB po 5 latach od utworzenia rady fiskalnej

Źródło: opracowanie własne FOR na podstawie danych Komisji Europejskiej

Kolejną rolą rad fiskalnych jest nadzorowanie zgodności z regułami fiskalnymi. Reuter wykazuje, że dla 51 reguł w 20 krajach UE średnia wypełnienia założeń wynosi ok. 50% (Reuter 2019). Chociaż, jak autor ten sam wcześniej przekonywał, reguły fiskalne można uznać za skuteczne, nawet jeśli nie są one wypełniane (Reuter 2015), to dobrym rozwiązaniem jest powołanie instytucji mającej na celu stać na ich straży. Badania wskazują, że obecność rad fiskalnych wspiera prowadzenie polityki zgodnej z regułami (Beetsma i in. 2019; Reuter 2019). Rady fiskalne mogą bowiem nagłaśniać przypadki obchodzenia prawa i przez to wpływać na proces budżetowy. Możliwości działania w tym zakresie organizacji pozarządowych są ograniczone przez to, że nie mają one dostępu do danych i brakuje im oparcia w systemie instytucjonalnym. Oczywiście chodzi w tym wszystkim nie o to, by rada fiskalna wypierała społeczeństwo obywatelskie, lecz o to, by zwiększyć siłę nacisku na polityków.

Obecność rad fiskalnych pomaga również w ograniczaniu kreatywnej księgowości i zwiększaniu przejrzystości finansów publicznych. W ostatnich latach, w związku z pandemią COVID-19 czy agresją Rosji na Ukrainę, rozpowszechniło się zjawisko zadłużania pozabudżetowego, co zaciemniło obraz finansów publicznych (Benecki, Dudek i Kotecki 2023; Rietzler, Watt i Juergens 2023; Xiao i Wang 2023)[3]. Jak się okazuje, właśnie rady fiskalne wiąże się z polityczną wolą poprawy przejrzystości finansów publicznych (Beetsma, Debrun i Sloof 2022). Kanały oddziaływania mogą być różne: z jednej strony rady mogą oddziaływać na obywateli przez skuteczną komunikację, lecz może być to też efekt „starć na górze”. Badania kwestionariuszowe wykazały, że rady fiskalne starają się być aktywne medialnie, co pozwala im skuteczniej dbać o przejrzystość finansów publicznych (Bach 2020).

Co więcej, według Maltritza niezależne instytucje fiskalne ograniczają zjawisko kreatywnej księgowości w finansach publicznych (Maltritz 2024). Twierdzi on, że sama obecność rad fiskalnych nie ma istotnego statystycznie wpływu na stock-flow adjustments, a reguły fiskalne zwiększają kreatywną księgowość. Jednak w połączeniu mają one istotny statystycznie wpływ na zmniejszenie skali zjawiska, co potwierdza, że są one komplementarne. Jak się okazuje, właśnie obecność rad fiskalnych wspiera prowadzenie polityki zgodnej z regułami, a także polepsza jej jakość.

Kolejnym obszarem, w którym wskazuje się na znaczenie rad fiskalnych, jest kwestia błędów w prognozach. Nadmierny optymizm w tworzeniu przewidywań dotyczących stanu finansów publicznych oraz gospodarki może okazać się poważnym problemem. Na przykład, gdy krajowi grozi przekroczenie deficytu w wysokości 3% PKB (czyli progu dla uruchomienia procedury nadmiernego deficytu), zauważyć można w prognozach zaniżanie deficytu (Gilbert i de Jong 2017). Taka sytuacja negatywnie wpływa na plany budżetowe – politycy będą przekonywać o istnieniu „przestrzeni fiskalnej” i obiecywać nowe wydatki publiczne, co w długim okresie może doprowadzić do poważnych problemów z zadłużeniem publicznym. Według Cronina i McInerneya istnienie niezależnych instytucji fiskalnych zmniejsza błędy prognozy salda strukturalnego (Cronin i McInerney 2023). Z kolei według badaczy powiązanych z Międzynarodowym Funduszem Walutowym obecność rad fiskalnych ogranicza nadmierny optymizm prognoz: wzrostu PKB o 0,1 pkt proc., salda pierwotnego o 0,7 pkt proc., a salda strukturalnego o 0,8 pkt proc. (Beetsma i in. 2019).

Rada fiskalna a sprawa polska

Opinie ekonomistów o pierwszym projekcie ustawy o Radzie Fiskalnej, zaproponowanym w czerwcu, były mieszane. Ekonomiści chcą powołania rady fiskalnej w Polsce, ale powątpiewali w skuteczność rady według projektu zaproponowanego przez rząd (wykres 6).

Rada według tego projektu miała być niezależna i zajmować się: opiniowaniem projektów ustawy budżetowej i prognoz oraz monitorowaniem zgodności polityki fiskalnej z regułami fiskalnymi, czyli przede wszystkim ze stabilizującą regułą wydatkową i konstytucyjnym progiem długu. Można ją było zakwalifikować jako radę o raczej miękkich kompetencjach. Prawodawcy postarali się o wprowadzenie przepisów chroniących merytoryczność Rady – jej członkowie powinni mieć co najmniej dziesięcioletnie doświadczenie w zakresie finansów publicznych, makroekonomii lub zarządzania jednostkami finansów publicznych. Co więcej, nie mogą oni być parlamentarzystami ani członkami partii politycznych, co chroniłoby Radę przed nadmiernym uwikłaniem w spory polityczne. Okres karencji w tym projekcie miał wynosić pięć lat. Według pierwotnego projektu w skład Rady miało wchodzić siedmiu członków wybieranych przez: Prezydenta, Kolegium NIK, sejmową komisję właściwą do spraw budżetu, przedstawicieli związków zawodowych, organizacji pracodawców i samorządów. Przewodniczącym Rady miał być członek nominowany przez MF.

Wykres 5. Ocena polskich ekonomistów na temat rady fiskalnej

Źródło: opracowanie własne FOR na podstawie danych Panelu Ekonomistów Polskich

Kwestia wyboru składu Rady oraz jej Przewodniczącego spotkała się z krytyką. Ważną osią krytyki, ze strony zarówno lewicującej Fundacji Instrat, jak i liberalnego Towarzystwa Ekonomistów Polskich, była kwestia wyboru nadzorującego przez nadzorowanego. Instrat zaproponował wybieranie Przewodniczącego sejmową większością 3/5, co pozwoliłoby przełamać polaryzację. Z kolei TEP postulowało, aby sami członkowie Rady wybierali Przewodniczącego, co zagwarantowałoby niezależność zarówno Przewodniczącemu, jak i Radzie. Postulowane zmiany dotyczyły także instytucji nominujących członków Rady; wskazywano m.in. na potrzebę zwiększenia partycypacji strony społecznej czy akademickiej. W dyskusjach zwracano ponadto uwagę na niski zakres kompetencji Rady i słabe umocowanie prawne.

Ministerstwo Finansów zmodyfikowało projekt w oparciu o głosy ekspertów. W wersji przekazanej do Sejmu, w skład Rady ma wchodzić siedmiu członków wybieranych przez: Prezydenta, Prezesa NIK, Konferencję Rektorów Akademickich Szkół Polskich, związkowców, pracodawców, samorządowców oraz Przewodniczący Rady. Projekt zakładał delikatne ograniczenie roli ministra finansów w wyborze Przewodniczącego Rady. Ten miał być wybierany w drodze konkursu przeprowadzanego przez Ministerstwo Finansów. W ramach niego co najmniej trzyosobowy zespół ma przedstawić ministrowi kandydatów, spośród których ten ma wyłonić Przewodniczącego. Jest to krok w dobrym kierunku w stosunku do oryginalnego projektu ustawy, jednak nie jest to rozwiązanie wystarczające. Wciąż istnieją poważne zagrożenia dla niezależności Rady wynikające z tego, że Ministerstwo Finansów będzie miało znaczący wpływ na wybór jej najważniejszego członka. Doświadczenia uczą nas, że konkursami można sprawnie manipulować, co potencjalnie rodzi ryzyko ograniczenia niezależności Rady w przyszłości. Propozycje zarówno Fundacji Instrat, jak i Rady TEP wskazują rozwiązania, które pozwoliłyby Radzie dobrze i niezależnie funkcjonować.

Niepokojące było to, że senacka Komisja Budżetu i Finansów Publicznych spowalniała prace nad wprowadzeniem ustawy. Co więcej, pojawiły się też niebezpieczne pomysły dotyczące dopuszczenia polityków i członków partii do Rady Fiskalnej. Ostatecznie, Senat zaproponował skrócenie karencji dla polityków z pięciu do czterech lat oraz objęcie nią samorządowców. Kolejna senacka poprawka dotyczyła zmiany sposobu wyboru członków Rady. We wcześniejszych rozwiązaniach każdy członek miał być zaakceptowany przez ministra finansów po otrzymaniu pozytywnej opinii od sejmowej komisji budżetowej. W wersji po poprawkach to Sejm i Senat powołują poszczególnych członków po wcześniejszym wysłuchaniu publicznym. Poprawki te zostały przyjęte przez Sejm 20 grudnia i obecnie ustawa czeka na podpis prezydenta.

Ustawa o Radzie Fiskalnej przeszła długą drogę legislacyjną, jednak zmiany dotyczyły przede wszystkim sposobu wyboru członków. W obecnej wersji karencja wyniesie cztery lata, ale obejmie polityków nie tylko na szczeblu krajowym, ale też lokalnym. Co więcej, to parlament, a nie minister, będzie powoływał poszczególnych członków. Z wyjątkiem skrócenia karencji wydają się być to kroki w dobrym kierunku. Niestety, Ministerstwo Finansów dalej będzie zaangażowane w wybór Przewodniczącego Rady. Oznacza to, że kontrolowany sam może wybrać kontrolującego.

Przykry jest brak większej refleksji na temat kompetencji Rady. W przyszłości warto rozważyć poszerzenie zakresu kompetencji Rady Fiskalnej o przygotowywanie własnych prognoz, bieżące kontrolowanie parametrów polityki fiskalnej, a także promowanie przejrzystości finansów publicznych. Rozwiązania te umożliwią sprostanie wyzwaniom polityki z ostatnich lat, takich jak rozpowszechnienie pozabudżetowego zadłużenia, brak wpłaty zysku NBP czy powiększanie się luki VAT. Wartościową propozycję przedstawili analitycy mBanku – otwarcie zaplecza analitycznego Rady Fiskalnej dla partii politycznych, co pozwoliłoby na oszacowywanie kosztów programów politycznych. Chociaż niewątpliwie wzrosłyby (wciąż marginalne w skali całych finansów publicznych) koszty utrzymania tej instytucji, mogłoby to polepszyć jakość polityki w Polsce i w efekcie zmniejszyć koszty prowadzenia polityki fiskalnej w długim okresie.

Ostatnim problemem jest słabe umocowanie prawne – rządy PiS pokazały, jak proste jest dokonanie ataku na instytucje publiczne, nawet te umocowane konstytucyjnie. W przypadku Rady Fiskalnej wystarczy jedynie zmiana ustawy. W celu obrony stabilności finansów publicznych przed ewentualnym kolejnym atakiem populistów konieczne wydaje się więc konstytucyjne umocowanie Rady. Niekoniecznie zapobiegnie to wszystkim zakusom populistycznych rządów, jednak może utrudnić zawłaszczenie instytucji w przyszłości.

Podsumowanie

Rada Fiskalna jest Polsce niezwykle potrzebna, jednak obecny projekt ustawy, nawet po uwzględnieniu zmian, pozostawia wiele do życzenia. Podstawowym problemem jest zagwarantowanie niezależności całej instytucji – chociaż rola Ministerstwa Finansów w wyborze Przewodniczącego malała w kolejnych wersjach, to wciąż pozostaje zbyt duża. Niemniej powstanie Rady Fiskalnej, choć niepozbawionej wad, i powołanie do niej uznanych ekonomistów, którzy nie będą bali się konfliktów z rządem, może mieć pozytywne efekty. Siła instytucji fiskalnych nierzadko opiera się właśnie na sile ludzi, z których one się składają.

Nie zmienia to faktu, że teraz i w przyszłości warto domagać się poszerzenia kompetencji Rady Fiskalnej. Jak wykazują przytoczone wyżej badania, rady fiskalne działają najlepiej wtedy, gdy są niezależne i mają szerokie kompetencje. Zwiększenie możliwości polskiej Rady Fiskalnej, polegające na przygotowywaniu własnych prognoz oraz opiniowaniu programów politycznych poszczególnych partii, pozwoliłoby na trwałe podwyższenie poziomu debaty publicznej.

Kontakt do autora:

Mateusz Michnik, analityk ekonomiczny FOR

[email protected]