Synteza:

- Zamiast zapisanego w ustawie budżetowej zysku według informacji medialnych Narodowy Bank Polski wykaże na koniec 2023 roku rekordową stratę.

- NBP próbuje bagatelizować sprawę, określając stratę jako „papierową”, ale jeszcze dwa lata temu, gdy polski bank centralny osiągał zysk, Glapiński mówił w tym kontekście o „wielkim sukcesie” będącym „wynikiem bardzo dobrej pracy”.

- Wynik finansowy nie może być kryterium oceny działalności NBP. Zadaniem NBP jest dbanie o stabilny poziom cen, a nie osiąganie zysku.

- Z tego podstawowego zadania NBP się nie wywiązuje. Ustalony przez RPP cel inflacyjny to 2,5% rocznie. Tymczasem za prezesury Glapińskiego inflacja wynosi średnio 5,4% rocznie, a w ubiegłym roku wynosiła średnio aż 11,4%.

- Ponadto za czasów Glapińskiego zmieniano zasady ustalania wyniku finansowego i dokonywano interwencji na rynku walutowym („szarż”) po to, by NBP mógł wykazać zysk, z którego 95% zasila budżet.

- Najwyższą wpłatę z zysku NBP w projekcie budżetu zapisywano przed wyborami parlamentarnymi w 2019 i 2023 roku.

W sierpniu 2023 roku, gdy rząd Prawa i Sprawiedliwości przygotowywał projekt ustawy budżetowej, zapisał po stronie dochodów 6 mld zł z tytułu wpłaty z zysku NBP. Podstawą do tego były informacje otrzymane przez Ministerstwo Finansów od NBP. W grudniu członek Rady Polityki Pieniężnej Ludwik Kotecki ogłosił, że zamiast zysku polski bank centralny wykaże stratę – i to stratę bardzo wysoką, wynoszącą ponad 20 mld zł. Pod koniec lutego tego roku portal Money.pl ujawnił, że według wstępnej wersji sprawozdania finansowego NBP strata za ubiegły rok wyniesie 20,8 mld zł.

Sprawę szybko skomentowało Biuro Prasowe NBP, które zapewniło, że strata jest „papierowa”, „ujemny wynik finansowy nie może być w żadnym stopniu kryterium oceny zarządzania bankiem centralnym”, a „używanie straty jako kryterium negatywnej oceny banku w obecnej politycznej kampanii przeciwko NBP jest niezrozumiałe i szkodliwe dla Polski”. Przywołało przy tym publikację Banku Rozrachunków Międzynarodowych wskazującą m.in., że „straty i ujemne kapitały własne nie wpływają bezpośrednio na zdolność banków centralnych do skutecznego działania” oraz że „zarówno w normalnych czasach, jak i w trakcie kryzysów banki centralne należy oceniać w oparciu o to, czy wypełniają swój mandat”.

W 2021 roku, gdy polski bank centralny osiągnął zysk na poziomie niemal 11 mld zł, Adam Glapiński odtrąbił „wielki sukces”, którego „nie można dezawuować w żaden sposób”, bo „jest to wynik bardzo dobrej pracy kilku departamentów Narodowego Banku Polskiego”. Wówczas NBP zysk ten „wypracował”. Skoro według Glapińskiego ówczesny bardzo wysoki zysk był „wynikiem bardzo dobrej pracy kilku departamentów Narodowego Banku Polskiego”, to teraz powinien przyznać, że bardzo wysoka strata jest efektem ich „bardzo złej pracy”.

Na podstawie ustawy o Narodowym Banku Polskim 95 procent zysku polskiego banku centralnego stanowi dochód budżetu państwa. Rodzi to oczywistą pokusę, by już na etapie planowania budżetu uwzględnić jak najwyższy zysk, dzięki czemu można by obniżyć projektowany deficyt. Trzeba jednak zauważyć, że z tej możliwości zaczął korzystać dopiero rząd PiS, odkąd prezesem NBP został Adam Glapiński. Najwyższą wpłatę z zysku polskiego banku centralnego wpisał do projektu budżetu dwukrotnie: w 2019 i 2023 roku. Te dwa lata poza ratowaniem projektu budżetu wpłatą z zysku NBP łączy coś jeszcze: odbyły się w nich wybory parlamentarne.

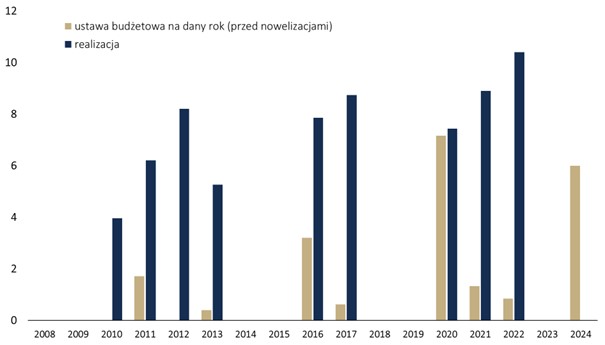

Wykres 1. Wpłaty z zysku NBP w PLN (w mld zł)

W sierpniu 2019 roku, przed wyborami parlamentarnymi, ówczesny premier Mateusz Morawiecki propagandowo ogłosił „pierwszy od 30 lat” budżet państwa „bez deficytu” na 2020 rok. Jednym z ważnych źródeł „zrównoważenia” budżetu była wpłata z zysku NBP w kwocie niemal 7,2 mld zł. Tutaj trzeba zauważyć, że wysokość zysku albo straty zależy też od przyjętych zasad księgowych.

Zgodnie z ustawą NBP tworzy rezerwę na pokrycie ryzyka zmian kursu złotego do walut obcych. Zasady tworzenia i rozwiązywania tej rezerwy są określane przez RPP. Utworzenie rezerwy kursowej pomniejsza wynik finansowy NBP, a jej rozwiązanie – powiększa. W 2017 roku w związku z umocnieniem się złotego rezerwa kursowa została wykorzystana w całości, więc trzeba było ją zacząć budować nowa, co, jak zauważył Glapiński, „wiązałoby się potencjalnie z wieloletnim okresem braku zysku NBP”. A brak zysku to brak wpłaty do budżetu. W uniknięciu tej nieprzyjemnej dla rządu PiS sytuacji pomogła RPP, która poluzowała zasady tworzenia rezerwy tak, by NBP mógł z większym prawdopodobieństwem wykazywać zysk. Dzięki temu rządowi udało się planowany budżet „zrównoważyć”.

Pełna treść publikacji znajduje się w pliku do pobrania poniżej.

Kontakt do autorów:

Marcin Zieliński, prezes zarządu i główny ekonomista FOR

[email protected]

Mateusz Michnik, młodszy analityk ekonomiczny FOR

[email protected]