- W polskim porządku prawnym w dalszym ciągu nie znalazło się miejsce dla „REIT-ów” (funduszy inwestujących w najem nieruchomości), mimo że takie rozwiązanie było zapowiadane przez kolejne rządy.

- Fundusze tego typu funkcjonują w wielu rozwiniętych krajach i pozwalają drobnym inwestorom czerpać korzyści z inwestowania w najem nieruchomości (komercyjnych i mieszkalnych).

- REIT-y mogłyby przynieść korzyści dla polskiego rynku najmu, który jest mało rozwinięty i mocno rozdrobniony. Profesjonalizacja tego rynku i poszerzenie oferty sprzyjałoby zaspokajaniu potrzeb mieszkaniowych przez najemców.

W kwietniu tego roku media donosiły o pracach Ministerstwa Rozwoju i Technologii nad rozwiązaniem umożliwiającym tworzenie polskich REIT-ów. To już co najmniej czwarte podejście do wprowadzenia ich w Polsce. W czasie poprzednich rządów niektóre z koncepcji zakładały możliwość inwestycji jedynie w nieruchomości mieszkaniowe albo komercyjne.

REIT-y to podmioty, których działalność opiera się na inwestowaniu w nieruchomości i czerpaniu zysków z ich najmu. Najczęściej REIT-y zobowiązane są do tego, by istotną większość ich aktywów stanowiły nieruchomości, a głównym źródłem ich dochodów był najem lub sprzedaż tychże. Umożliwiają one szerokiemu gronu osób inwestowanie w nieruchomości, nawet przy niewielkim wkładzie kapitałowym.

Według najnowszego pomysłu polskie fundusze miałyby nazywać się SINN-ami (SINN – Spółka Inwestująca w Najem Nieruchomości) i miałyby móc inwestować w nieruchomości komercyjne, jak i mieszkalne, bez limitów ilości. Spółki musiałyby wypłacać 90% zysków w formie dywidendy i mogłyby płacić CIT według preferencyjnej stawki 10%. Preferencje podatkowe i jednoczesny wymóg wypłacania zdecydowanej większości zysków w formie dywidendy to standardowe rozwiązanie dla tego typu spółek w innych krajach.

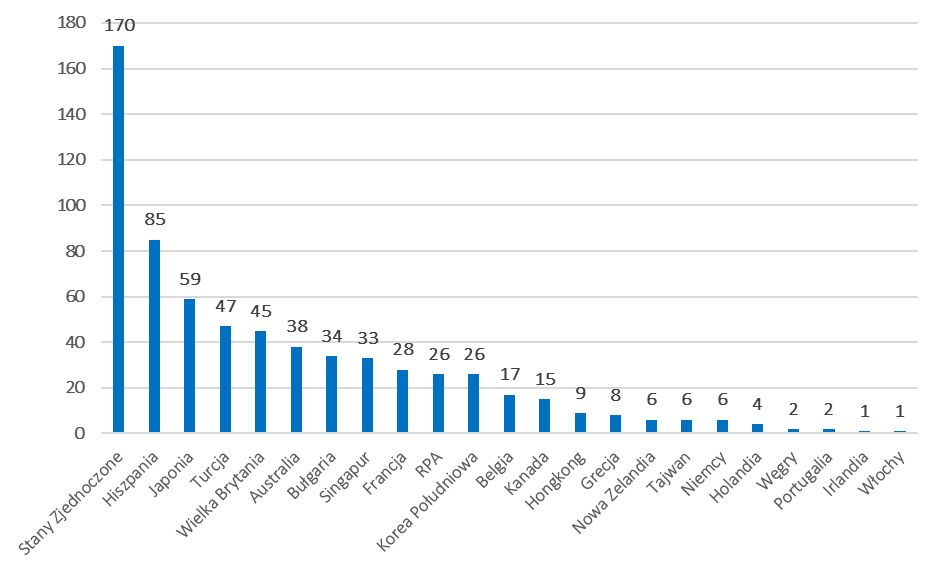

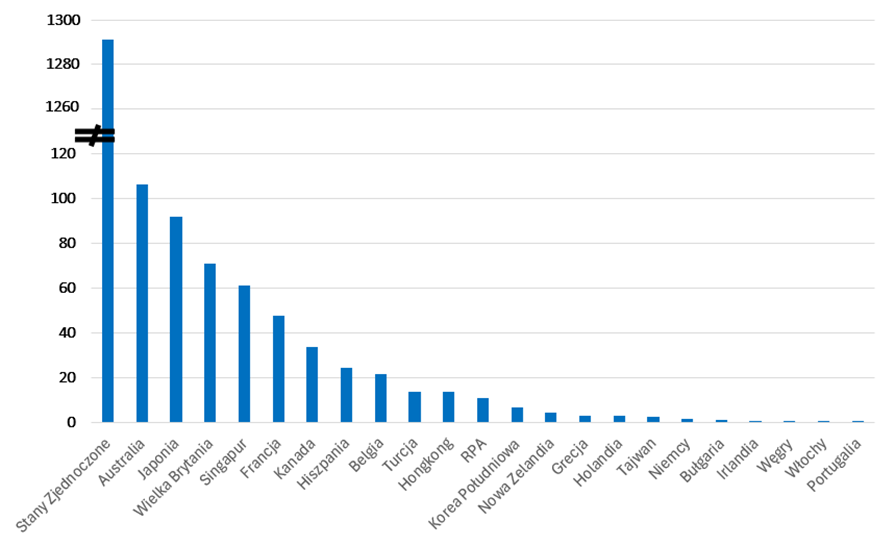

REIT-y na świecie

Spółki tego typu działają w co najmniej 46 krajach, choć funkcjonują w różnych otoczeniach regulacyjnych. Zdecydowanie najwięcej REIT-ów jest w Stanach Zjednoczonych, gdzie takie podmioty powstały jako pierwsze; tam jest też najwyższa kapitalizacja rynkowa tego sektora – ponad 70% światowego rynku (wykresy 1 i 2). W Stanach Zjednoczonych połowa gospodarstw domowych posiada REIT-y, co czyni z nich bardzo popularny sposób inwestowania. Również w Polsce REIT-y mogłyby dać wielu gospodarstwom domowym sposobność zainwestowania swoich oszczędności i budowania kapitału na przyszłą emeryturę.

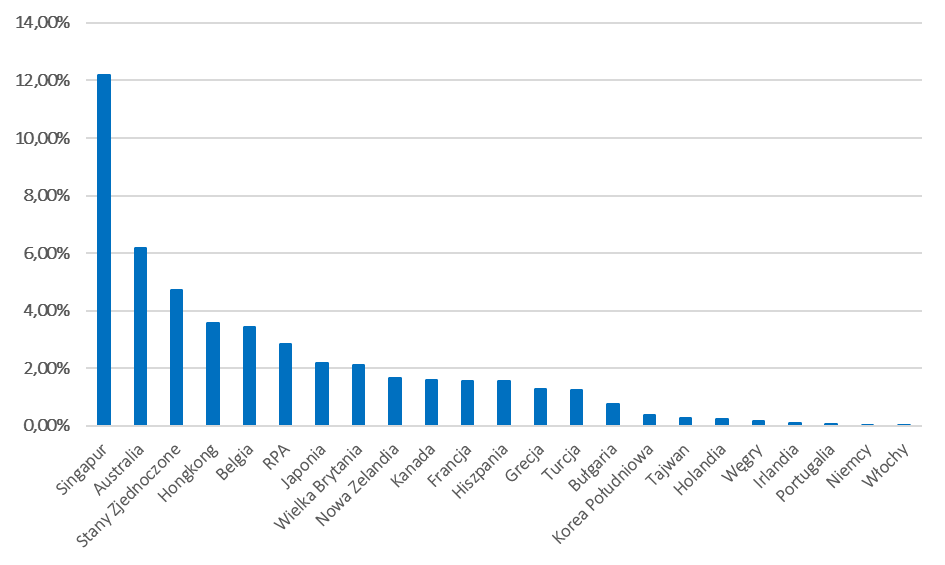

Nie we wszystkich krajach REIT-y są tak samo popularne – w Stanach Zjednoczonych kapitalizacja rynkowa tego sektora stanowi nawet ok. 5% PKB, a w Singapurze wartość ta przekracza 12% PKB. W Niemczech, Włoszech czy Portugalii takie podmioty funkcjonują, jednak ich kapitalizacja rynkowa w czerwcu tego roku stanowiła znacznie mniej niż 0,1% PKB (wykres 3).

Wykres 1. Liczba spółek typu REIT funkcjonujących w wybranych krajach na koniec czerwca 2024

Źródło: EPRA

Wykres 2. Kapitalizacja rynkowa sektora REIT na koniec czerwca 2024 w miliardach dolarów

Źródło: EPRA

Wykres 3. Kapitalizacja rynkowa sektora REIT jako % PKB danego kraju (czerwiec 2024)

Źródło: opracowanie własne na podstawie danych EPRA i Banku Światowego

REITy a nieruchomości komercyjne

Utworzenie tego typu funduszy dałoby wielu polskim indywidualnym inwestorom możliwość ulokowania kapitału w nieruchomościach. W 2023 roku 35% mieszkań w Polsce nabywano w celach inwestycyjnych (przede wszystkim pod wynajem). Jednak bezpośredni zakup mieszkania wymaga posiadania stosunkowo dużego kapitału. Jeszcze większych środków potrzeba, by zainwestować w nieruchomości komercyjne, które z tego powodu obecnie są dla Polaków praktycznie niedostępne.

Dlatego też mało jest polskich inwestycji w nieruchomości komercyjne, a za większość transakcji na tym rynku odpowiadają inwestycje zagraniczne. W pierwszym półroczu 2024 tylko 10% kapitału w transakcjach na tym rynku było „rodzime”. W tym samym okresie w Wielkiej Brytanii było to 36%, w Niemczech – aż 61%. Powody takiego stanu rzeczy mogą być bardzo różne, a sama obecność zagranicznych inwestycji nie jest problemem, gdyż to dzięki nim rozwija się polski rynek nieruchomości komercyjnych. Jednak brak sposobności lokowania przez indywidualnych inwestorów swoich środków w nieruchomości komercyjne może w jakimś stopniu hamować rozwój tego rynku. REIT-y pozwalają na inwestowanie w takie nieruchomości i czerpanie z nich zysków osobom, które nie posiadają dużego kapitału, likwidując bariery wejścia. Obecnie polski rynek nieruchomości komercyjnych w stosunku do PKB jest dość mały. Wartość całego rynku nieruchomości komercyjnych w 2023 roku to ok. 35% PKB – wyraźnie mniej niż w większości krajów zachodnich.

Wykres 4. Wartość całego rynku nieruchomości komercyjnych jako odsetek PKB w danym kraju w 2023 roku

Źródło: opracowanie własne FOR na podstawie danych Statista i Banku Światowego

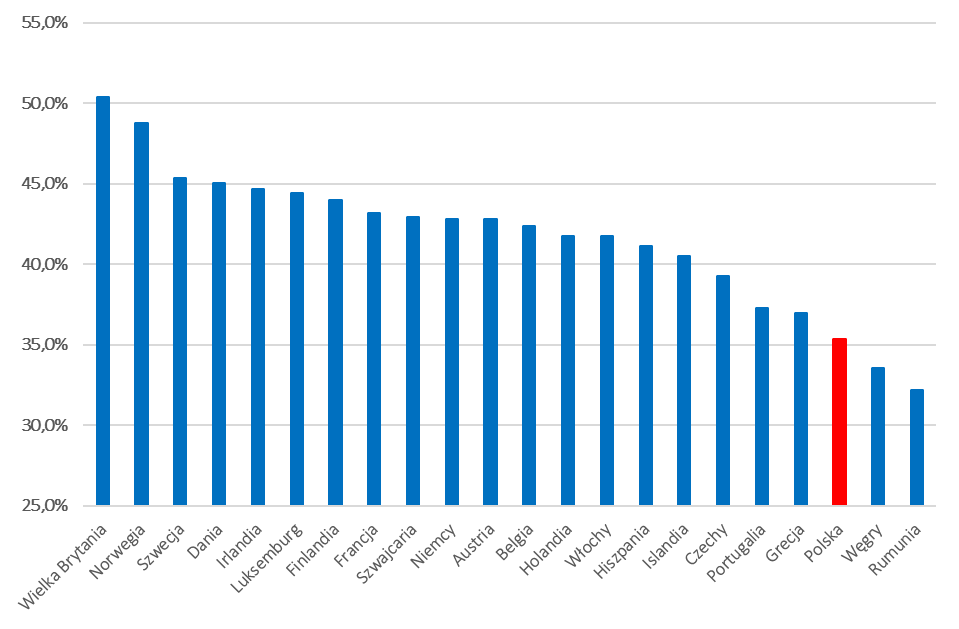

Wpływ na polski rynek najmu

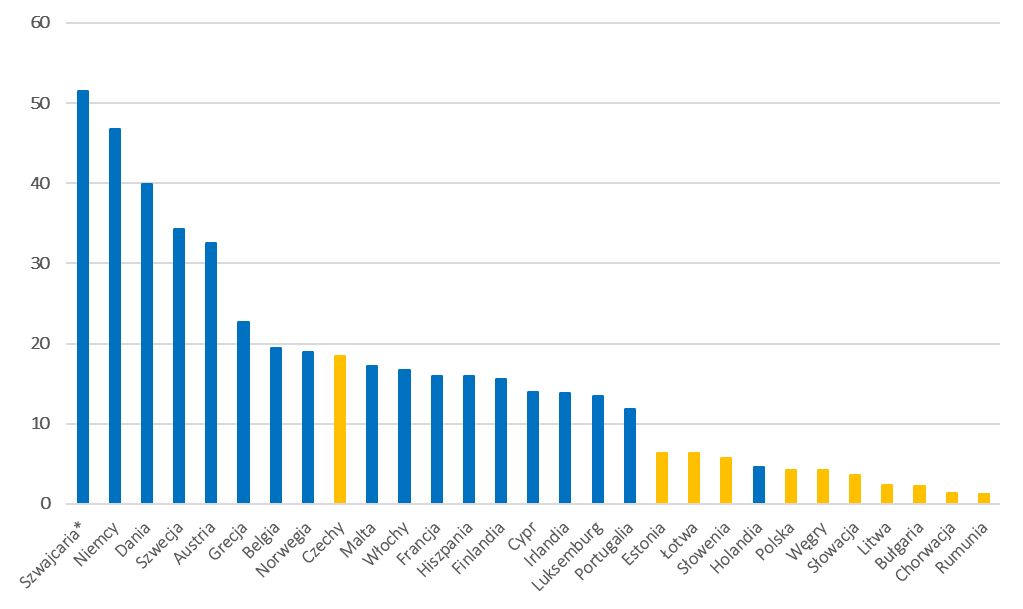

Na świecie ok. 20% aktywów należących do REIT-ów to nieruchomości mieszkalne (pozostałe 80% to nieruchomości komercyjne). Pojawienie się polskich REIT-ów na rynku najmu sprzyjałoby rozwojowi i profesjonalizacji tego rynku. Polski rynek najmu jest słabo rozwinięty – tylko ok. 4% Polaków żyje w mieszkaniach wynajmowanych po cenach rynkowych, a ponad 87% w mieszkaniach posiadanych na własność. Oznacza to bardzo niski udział najmu na tle innych państw Europy, choć dość charakterystyczny dla naszego regionu, z wyłączeniem Czech (wykres 5).

Rynek najmu w Polsce jest także bardzo rozdrobniony – w 2021 roku przychody z najmu mieszkań osiągało 790 tysięcy Polaków, podczas gdy cały zasób rynku najmu to 1,1 mln mieszkań. Szacunkowo w 2022 roku 86% wynajmujących posiadało tylko jedno mieszkanie na wynajem, najczęściej takie, które sami wcześniej zamieszkiwali. Rozdrobnienie rynku sprawia, że jest „trudniejszy” dla najemców – oferta nie jest ustandaryzowana, a poszukiwanie mieszkania staje się trudniejsze. Mała jest także stabilność najmu w Polsce, na co wpływ mają zarówno kwestie regulacyjne (np. bardzo restrykcyjna ustawa o ochronie praw lokatorów), jak i wspomniane rozdrobnienie rynku.

Sektor najmu instytucjonalnego (PRS – Private Rented Sector), na którym operują profesjonalne podmioty zarządzające portfelem mieszkań na wynajem, jest w Polsce na razie obecny w niewielkim stopniu, choć szybko się rozwija. Na koniec 2023 roku polski rynek najmu instytucjonalnego obejmował raptem 16 tys. mieszkań, co stanowi 0,1% zasobu mieszkaniowego i nieco ponad 1% rynku najmu w Polsce. W Warszawie, która gromadzi połowę lokali PRS w Polsce, udział sektora w całym rynku najmu to prawdopodobnie ok. 5%. Pojawienie się polskich REIT-ów mogłoby wspomóc rozwój polskiego rynku najmu instytucjonalnego, umożliwiając oszczędzającym inwestowanie w nieruchomości mieszkaniowe, a najemcom – wynajem mieszkania na bardziej atrakcyjnych warunkach. W 2022 roku 97% najemców instytucjonalnych było zadowolonych ze świadczonych im usług najmu przy 88% najemców indywidualnych. Najemcy instytucjonalni wybierali tę formę ponadstandardowo często przy okazji przeprowadzki za pracą z innego miasta – w takiej sytuacji oferta sektora PRS ułatwia im szybkie i sprawne znalezienie mieszkania.

Obecność REIT-ów nie jest czynnikiem niezbędnym dla istnienia silnego sektora PRS – w Niemczech prawie połowa ludności żyje w mieszkaniach wynajmowanych po cenach rynkowych (najwyższy odsetek w UE), a REIT-y nie są specjalnie istotnym graczem na tym rynku. Na rynku najmu dominują prywatne podmioty działające najczęściej jako spółki akcyjne – w 2020 sześć największych podmiotów na tym rynku, posiadających wówczas prawie milion mieszkań, funkcjonowało właśnie w taki sposób. Z pewnością jednak dopuszczenie spółek typu REIT może być pewnym impulsem do rozwoju.

Wykres 5. Odsetek najmu rynkowego w krajach UE, Norwegii i Szwajcarii w 2023 roku

*dane dla Szwajcarii – 2022; Źródło: Eurostat

Podsumowanie

Powstanie polskich REIT-ów pozwoliłoby wielu indywidualnym inwestorom czerpać korzyści z inwestowania w nieruchomości na wynajem. Obecnie z powodu barier wejścia jest to większości z nich niemożliwe. Takie rozwiązanie przyczyniłoby się również do rozwoju rynku najmu, na czym skorzystaliby najemcy dzięki szerszej ofercie i profesjonalizacji rynku, szczególnie ci, którzy chcą w ten sposób długoterminowo zaspokajać swoje potrzeby mieszkaniowe.

Należy mieć nadzieję, że polscy politycy zdecydują się w końcu wprowadzić prawo, które wprowadzałoby takie fundusze do polskiego porządku prawnego i że wyrzekną się w tym procesie pokus komplikowania prawa. Podczas prac nad ustawą w 2017 roku pojawił się choćby przepis zobowiązujący polskie REIT-y do wypłaty dywidendy od 90% zysku księgowego – który mógłby być spowodowany wzrostem wartości nieruchomości lub umocnieniem się złotówki – a nie zysku kasowego. Takie przepisy przymuszałyby fundusze do sprzedaży np. części nieruchomości w celu wypłaty dywidendy.

Kontakt do autora:

Gabriel Hawryluk, analityk ekonomiczny FOR

[email protected]