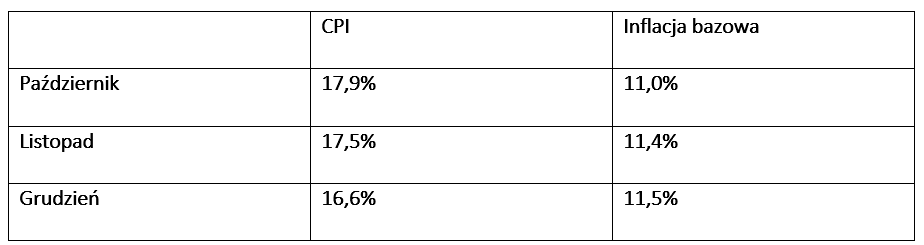

Nieznaczne obniżenie się pod koniec 2022 roku inflacji, mierzonej wskaźnikiem CPI (Consumer Price Index), należy traktować z dużą ostrożnością. Towarzyszy temu bowiem wzrost wskaźnika inflacji bazowej, którą oblicza się poprzez wyłączenie z koszyka inflacyjnego cen żywności i energii.

CPI i inflacja bazowa w Polsce w IV kwartale 2022 roku

Źródło: GUS i NBP

CPI to najszerzej znany i stosowany przez banki centralne wskaźnik, w którym wyrażany jest cel inflacyjny (w Polsce wynosi on 2,5% ± 1 pp.).

Na inflację trzeba jednak spojrzeć również poprzez wskaźnik tzw. inflacji bazowej, który oblicza się wyłączając z CPI ceny żywności i energii. Wynika to z faktu, że w branży żywnościowej i na rynku energetycznym często zdarzają się zaburzenia nazywane „szokami podażowymi”, które występują głównie na rynkach globalnych: zaistniałe na nich wzrosty lub spadki cen ropy naftowej albo pszenicy, cukru czy kawy mogą znacząco wpływać na kształtowanie się CPI w poszczególnych krajach, mimo iż w gospodarkach tych krajów nie ulega zmianie wewnętrzna presja popytowa. Może ona pozostawać na stabilnym poziomie, podczas gdy rosnące ceny energii lub żywności na rynku globalnym podnoszą krajowy CPI. I odwrotnie: spadające ceny energii i żywności na rynkach globalnych mogą obniżyć krajowy CPI nawet wtedy, gdy rośnie krajowa presja popytowa. W odróżnieniu od CPI wskaźnik inflacji bazowej można więc traktować jako uwolniony od wpływu zewnętrznych fluktuacji. Inflacja bazowa mocniej niż CPI odzwierciedla oddziaływanie czynników krajowych, w tym krajową presję inflacyjną.

Fluktuacje CPI wynikające z gwałtownych, nieoczekiwanych zmian cen na globalnych rynkach żywności i energii nie poddają się bezpośredniemu oddziaływaniu polityki pieniężnej, a to może uzasadniać rozwiązanie problemu polegające po prostu na oczekiwaniu, aż „szok podażowy” wygaśnie. Inaczej wygląda kwestia reagowania na zmiany inflacji bazowej: polityka pieniężna jest bowiem w stanie wyhamowywać jej wzrost poprzez podwyżki referencyjnej stopy procentowej. A na odpowiednio głęboki spadek inflacji bazowej powinna reagować obniżkami owej stopy. Skuteczność takiej polityki wymaga trafnego przewidywania determinantów inflacji bazowej i dostosowania do tych przewidywań reakcji polityki pieniężnej (forward-looking approach), a także odpowiedniego ich rozłożenia w czasie.

Inflacja bazowa w Polsce w grudniu 2022 roku wynosiła 11,5%, podczas gdy średnia w Unii Europejskiej była na poziomie 5,97%, a w samej strefie euro 5,2%. Te ogromne różnice w inflacji bazowej dowodzą, że polska polityka pieniężna była proinflacyjna. Te proinflacyjne błędy musiały zostać popełnione głównie w latach 2020–2021.

Pełna treść publikacji znajduje się w pliku do pobrania poniżej.

Kontakt do autora:

prof. Dariusz Filar, ekonomista, ekspert zewnętrzny FOR

[email protected]